Créditos de nómina, tarjetas de crédito, tarjetas departamentales, estos son los 3 tipos de créditos en los que más nos endeudamos los mexicanos, de hecho, según datos de Banxico, el 50% de los mexicanos tienen atrasos o problemas para pagar su tarjeta de crédito. ¿te suena familiar?

Si tú perteneces a este porcentaje, no te preocupes, hoy quiero hablarte sobre algunos consejos que pueden ayudarte a liquidar tus deudas y vivir más tranquilo.

El mundo de los productos de crédito es muy amplio, existen también créditos hipotecarios, o automotrices, sin embargo, hoy nos vamos a enfocar en los créditos al consumo (créditos de nómina, tarjetas de crédito, tarjetas departamentales).

Las instituciones financieras nos cobran una tasa de interés por el uso de tarjetas y créditos, para entenderlo mejor, veamos un ejemplo

Si tienes una tarjeta de crédito con “tasa de interés” del 15% y en un mes gastas $5,000, este es el monto que deberás pagar en la fecha de pago, pero si decides sólo realizar el pago mínimo (digamos que es de $2,000), el monto restante de $3,000 se te cobrará a la “Tasa de interés anual ordinaria” y para el siguiente mes, tu deuda será de $3,450 pesos (3,000 x 1.15).

Así que si tú tienes más de una tarjeta o préstamos (que no sean hipotecarios ni automotrices), ahora es el momento de ir a buscar tus estados de cuenta para que tengas a la mano los datos que vamos a necesitar.

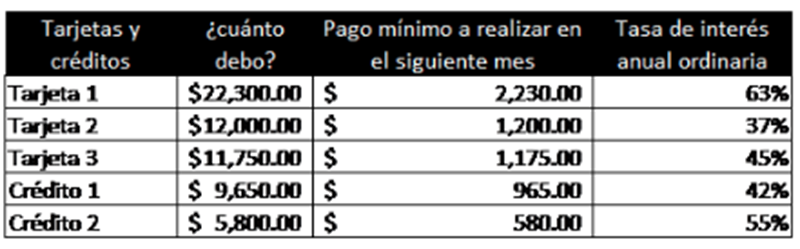

Paso 1: identifica cuánto adeudas a cada tarjeta y/o crédito.

Paso 2, debes conocer cuánto crece esa deuda cada mes, es decir, la tasa de interés que te cobra. Este dato lo puedes encontrar en los estados de cuenta, busca el rubro llamado “Tasa de interés anual ordinaria”.

Paso 3: encuentra el monto mínimo que debes cubrir de cada tarjeta y/o crédito, también aparece en el estado de cuenta.

Paso 4: ordena tus deudas de mayor a menor monto de adeudo, incluye los siguientes datos: número de tarjetas y/o créditos, monto que adeudas, pago mínimo requerido, tasa de interés anual ordinaria.

Ejemplo:

Ahora que tienes una visión general de tus deudas, hay dos opciones que te recomiendo.

La primera es acudir al banco y preguntar si eres candidato a una “consolidación de deudas”, es decir, reunir en una sola tarjeta la deuda de varios plásticos. Si tienes tarjetas con varios bancos, puedes acudir a cada uno y revisar quién te ofrece las mejores condiciones para la consolidación.

Al consolidar tus deudas te será más fácil tener bajo control una deuda en vez de 3 o 5, tampoco tendrás que tener en mente varias fechas de corte y pago, ni tendrás que pagar varias veces la comisión anual.

La consolidación de deudas está sujeta a la autorización del banco, por lo que si no eres candidato, te tengo otra opción.

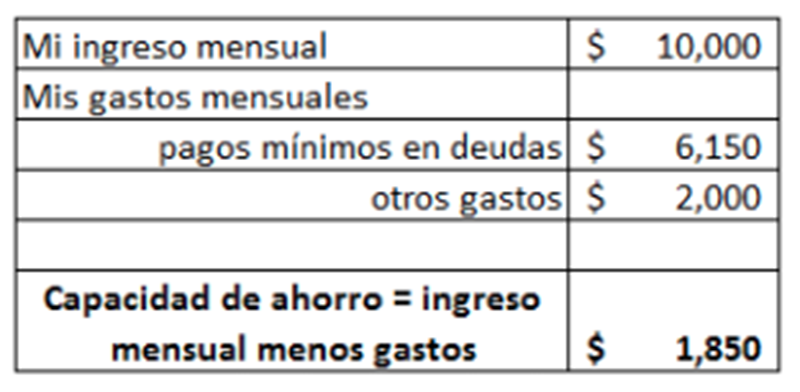

La opción 2 es enfrentar una a la vez, para esto, deberás revisar que puedas cubrir al menos el total de los pagos mínimos de todas tus tarjetas, en el ejemplo de arriba, el total a pagar en montos mínimos es $6,150.

Para saber si puedes cubrir los gastos mínimos y además comenzar a liquidar una de las deudas, puedes hacer el siguiente ejercicio:

Eso significa que, sin dejar de realizar tus pagos mínimos mensuales, puedes realizar pagos adicionales de $1,850 a una de tus deudas, pero, ¿cómo sabes cuál deuda deberás comenzar a liquidar?

Debes elegir aquella deuda con la tasa de interés más alta, en el ejemplo de arriba, sería la tarjeta 1 con 63% de tasa de interés anual ordinaria, ya que, al estar sólo pagando saldos mínimos, esta tarjeta es la que más está contribuyendo a que tu deuda crezca cada vez más. Una vez que termines de pagar una de tus deudas, aplica el mismo procedimiento para liquidar la siguiente.

Espero que estos tips te sirvan y no olvides compartir la información con quien creas que la necesita. como ya es costumbre, les dejo una frase relacionada con el tema.

«Cuida de los pequeños gastos; un pequeño agujero hunde un barco».

Benjamin Franklin.

Un abrazo,

Sigue a Tania en:

Twitter: @Tania_M0

Blog: www.rankia.mx/usuarios/taniamo

Correo: [email protected]